BLOGブログ

不動産取得税について

・不動産取得税

こんにちは!皆様、マンションや戸建て等を購入する際、様々な税金が掛かるのはご存じでしょうか?

今回は、見落としがちな不動産取得税について簡単にご説明していこうと思います。よろしくお願いします!

不動産取得税は、不動産を取得した際に課税される税金となります。また、土地と建物で分かれており、それぞれ別で課税されます。

課税額の計算は、固定資産税評価額に対し、4%を掛けた金額が不動産取得税となります。ただし、現在は令和9年3月31日までの取得に限り、3%となります。(住宅以外の家屋は4%のまま)

※固定資産税評価額は売買代金や建築代金ではありませんのでご注意ください。

また、この不動産取得税は軽減措置が可能なケースがございます。(新築物件か中古物件か、または個人取得か法人取得か、居住用か貸家用等で、軽減措置が可能か変わってきます)

ざっくり説明すると住宅用の土地や住居かつ居住すること、床面積が50㎡以上240㎡未満の新築であればほぼ軽減措置を受けることができます。(中古の場合も受けられますが、条件が新築より厳しいです)

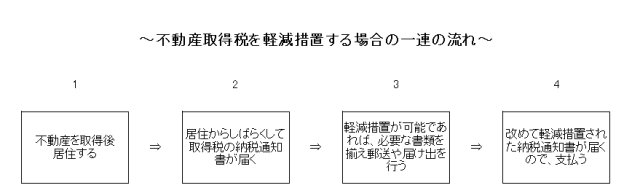

取得税の通知書や軽減措置をするタイミングは下記図を参考ください。

ちなみに私個人のケースですが、最初に取得税の通知書が来て金額を見たとき冗談かな?と思うぐらいの金額でした。また、書類が送られてきてから支払い期日まで割と猶予がありません。元々自身で調べていたのもあり、軽減措置の手続きを致しました。

軽減措置のために、いくつかの書類が必要となります。取得したケースによって変わるので、具体的には税理士さんや司法書士さんに聞くのが一番良いと思いますが、大体のことはネットや本で調べることができます。私は自身で手続きしましたが、問題なく軽減措置を受けることができました。そこまで難しいものでもないので、一度調べてみることをお勧めします。

以上不動産取得税の説明でした。